| Банки | Электронные деньги | Страховые компании | Застройщики |

| Микрофинансовые |

| Пенсионные фонды | Инвестиционные компании | Лизинговые компании | Промышленность |

| |||

| Страхование |

| Пенсия |

| Вклады |

| Онлайн банкинг |

| Потребительское кредитование |

| Банки для бизнеса |

| Лизинг |

| Автокредиты |

| Ипотека и недвижимость |

| Инвестиции |

|

| |||||

| Трансформация банковской системы в условиях многополярного мира |

|

03.04.24 На Съезде Ассоциации Российских Банков - 2024 Гарегин Тосунян президент АРБ, академик РАН в рамках своего выступления с годовым докладом «Трансформация банковской системы в условиях многополярного мира» остановился на основных чертах нашего времени, которые оказали влияние на банковский сектор, в целом, и на региональные банкам, в частности. Конкуренция на банковском рынке

По мнению Гарегина Тосуняна, важнейшей темой является конкуренция. За 5 лет количество кредитных организаций сократилось на четверть, а концентрация крупных банков усилилась: в начале 2019 года первые топ-10 банков занимали 73,2% активов, а в начале 2024 года – уже 78,4% активов. Такое расслоение банковской системы, считает Гарегин Тосунян, несет серьезные риски, на которые она всегда делает акцент, обращая внимание регуляторов. В АРБ уверены, что участники рынка должны стремиться к гармоничному развитию всего банковского сектора и всей нашей экономики, а не локальным «выдающимся» результатам отдельных игроков. Падающая конкуренция на рынке банковских услуг неизбежно приводит к их удорожанию, а также снижению качества и доступности, в особенности для малого и среднего бизнеса в регионах. Проводимая политика де-факто привела к резкому сокращению института региональных частных банков. За 10 лет количество таких банков в регионах сократилось в 2,5 раза. Сегодня в России осталось 168 региональных кредитных организаций, 154 банка, в том числе: 82 банка – с универсальной лицензией, 72 - с базовой лицензией, остальные 14 – это небанковские кредитные организации. «На практике региональный банк – это не просто хорошее знание местной специфики, не просто скорость реагирования на запросы рынка, на запросы клиента, это и индивидуальный подход, это и эффективное сотрудничество с региональными институтами развития, это просто неотъемлемая часть того, что позволяет региону развиваться, и наоборот, тормозит развитие региона, если мы не учитывая этот факт сокращая их», – отметил Гарегин Тосунян. Волатильность курса рубля

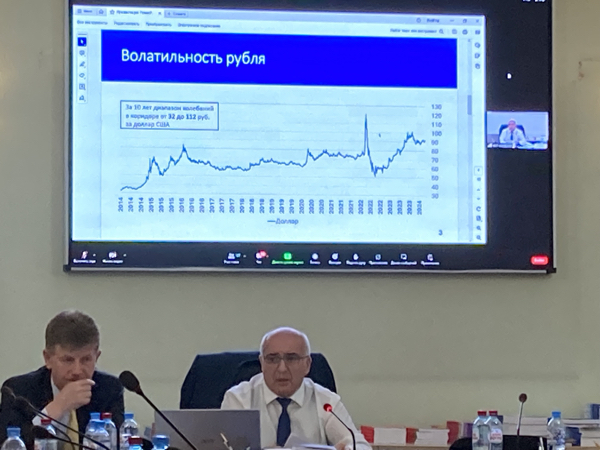

Очень серьезным вопросом Гарегин Тосунян считает ситуацию с курсом национальной валюты. За последние десять лет – это колебания от 32 до 112 рублей за доллар, и это при всем при том, что конституционная обязанность центрального банка в первую очередь не сокращать количество банков, а обеспечивать стабильность национальной валюты. «Рубль периодически входит в топ самых волатильных валют мира. Тогда как защита и обеспечение устойчивости рубля», – это основная функция Центрального банка, которая прямо зафиксирована в Конституции России (в статье 75), подчеркнул Тосунян. Ключевая ставка как индикатор стабильности финансового рынка Еще один индикатор стабильности финансового рынка – это ключевая ставка, за десять лет значение которой находилась в диапазоне от 5,5% до 20%. «Это был стресс для рынка, да мы понимаем это было не по прихоти, это было реакцией на определенные события, но реагировать можно по-разному. Текущий уровень в 16% выходит за пределы типичного для нашей экономики и превышает средние значения», – говорит Тосунян. Объясняя это тем, что в этом случае кредиты становятся более дорогими, менее доступными, а это естественным образом приводит к замедлению развития экономики и к рискам невозврата кредитов. «Если уж говорить в нашей прикладной плоскости, то превышение ставки это всегда удар по экономике. Роли и задачи финансового сектора все-таки более аккуратно обеспечивать в первую очередь стабильность курса рубля, стабильность самой системы. Трехкратное сокращение системы за десять с небольшим лет (мы имели тысячу с небольшим банков, сегодня мы имеем 324 банка) – это очень серьезный стресс, и вот на этом надо концентрировать внимание в первую очередь», – полагает Гарегин Тосунян. Влияние уровня ключевой ставки на кредитный рынок

Уровень ключевой ставки оказывает влияние на кредитный рынок. В условиях высокой ключевой ставки ипотечный рынок – один из самых ярких и важных сегментов кредитования в отраслевом и в общеэкономическом плане. По данным Центрального Банка объемы льготной ипотеки упали в январе текущего года в 3,5 раза по сравнению с декабрем 2023 года, по данным экспертных агентств количество выданных кредитов упало более чем в 2,5 раза от месяца к месяцу. Для банков ипотека является значимым сегментом, потому что доля ипотеки в кредитах превышает 55%. При этом, доля просроченной задолженности не превышала 0,4% в прошлом году – традиционно самая низкая. «Такой важнейший рынок с точки зрения развития экономики постоянно сдерживаем, боясь ипотечного кризиса американского 2006-2007 годов, к чему мы не имеем никакого отношения, дай Бог, чтоб мы доросли до такого кризиса! – восклицает Гарегин Тосунян. – Ставки по кредитам тогда были близки к нулю, и поэтому разразился кризис. У нас сейчас ставки двузначные и, поэтому, очевидно, что они не вполне доступны». Гагарин Тосунян так же отметил что сегодня разрабатываются меры поддержки ипотечного рынка. В частности, планируется ввести программу «жилищных вкладов» для накопления первоначального взноса по ипотеке. Предполагается, что «жилищные вклады» будут застрахованы государством в объеме до 10 млн рублей, в отличие от обычных вкладов со страховкой АСВ в 1,4 млн рублей. Однако, по мнению Тосуняна, этих мер явно недостаточно, чтобы остановить падение. Нужно стимулировать рынок, иначе он будет стагнировать и потащит за собой другие сектора экономики. Потому что стагнирование этого рынка приведет к стагнации и других сегментов экономики: и строительного, ЖКХ и так далее. Мошенничество на финансовом рынке

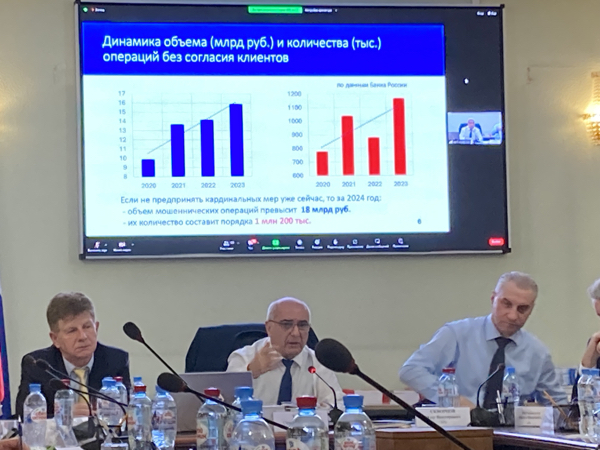

К сожалению, за последние годы мошенничество приняло массовый характер, превратилось в слаженно работающую индустрию. Тосунян отметил неутешительную динамику объема и количества операций без согласия клиентов. «Если не предпринять кардинальных мер, то мы не сможем сломить эту тенденцию: ни по количеству, ни по объему мошеннических операций», – считает глава Ассоциации. Борьба с мошенничеством является темой, объединяющей участников финансового рынка в лице банков, а также государство: профильные ведомства и правоохранительные органы. Ассоциация является связующим звеном, координирует многие направления деятельности. «Я уже обращал внимание в разных аудиториях на словосочетание «социальная инженерия». Это крайне неудачный термин! Он неоправданно благозвучен для обозначения фактически преступного явления. Поэтому я предлагаю принципиально не использовать сочетание «социальная инженерия» – и заменить его термином «криминальная инженерия» или «социально-криминальная инженерия». Добавление слова «криминальная» отражает именно тот контекст, в котором мы должны говорить об этом явлении – это манипулирование сознанием человека с целью облегчения совершения преступных действий или с целью выяснения персональных данных. К сожалению, это явление приобретает сегодня фактически угрожающий характер», – сказал Тосунян. Плюсы и минусы Цифрового рубля Еще одна тема, на которой Тосунян сделал акцент в Докладе – Цифровой рубль. С одной стороны, новые технологии – благо для финансового рынка. Они развивают платежную инфраструктуру, повышают удобство и скорость работы; в целом, открывают спектр новых возможностей для экономики. В отношении цифрового рубля есть определенный потенциал по упрощению проведения трансграничных платежей в условиях санкционного давления. С другой стороны, внедрение Цифрового рубля несет в себе потенциальные риски: возможно негативное влияние на показатели денежной массы, эмиссии, инфляции; риски разбалансировки бизнес-моделей финансовых организаций; резко возрастают затраты банков на IT; на определенных этапах развития проекта, при чрезмерном вовлечении средств из банковского оборота, возможны проблемы с ликвидностью. В Ассоциации полагают, что внедрение Цифрового рубля требует профессиональной, всесторонней оценки влияния на различные категории экономических субъектов и на общий финансовый результат всей экономики.

Экспертная группа «ТТ Финанс» | |||||

| |||||

Банки | Деньги | Доход | Вклады | Кредит | Банкомат | Бизнес | Лизинг | Аренда | Ипотека | Оценка | Недвижимость | Строительство | Автомобили | Авто | Страхование | Осаго | Каско | Страховые компании |

Ценные бумаги | Фонды | Выставки |